신생아 특례대출, 드디어 맞벌이 부부에게도 기회의 문이 활짝 열렸습니다.

안녕하세요! 마이홈 부동산 랩입니다.

그동안 내 집 마련을 꿈꾸는 신혼부부들을 가장 힘들게 했던 말이 있죠. 바로 “결혼 페널티”입니다. 혼자 살 때는 대출이 잘 나오는데, 오히려 결혼해서 맞벌이가 되면 부부 합산 소득이 높아져서 정부 지원 저금리 대출을 못 받는 황당한 상황을 말해요.

“우리 부부는 둘 다 열심히 일해서 연봉을 높였는데, 왜 대출은 안 해줘요?”

“아이 낳으라면서 정작 집 살 돈은 비싼 이자 내고 빌리라고요?”

이런 불만이 폭주하자, 정부가 드디어 2026년을 맞아 칼을 빼 들었습니다. “아이만 낳으세요. 연봉이 높아도 1%대 금리로 빌려 드립니다!”

오늘 소개할 신생아 특례대출은 2년 내에 출산한 가구라면 소득이 꽤 높아도 초저금리로 주택 자금을 빌려주는, 그야말로 ‘출산 선물’ 같은 정책이에요. 특히 올해부터 소득 기준이 2억 원(조건부 2.5억)까지 확 늘어났다는 사실! 혹시 “우린 연봉이 높아서 안 될 거야” 하고 포기하셨나요? 오늘 이 글을 끝까지 읽으시면, 수억 원의 이자를 아끼는 기적을 만나실 수 있습니다.

1. 신생아 특례대출, 도대체 그게 뭔가요?

쉽게 말해서 “2년 안에 아기를 낳았다면(또는 낳을 예정이라면), 나라에서 아주 싼 이자로 집 살 돈을 빌려주는 제도”예요.

시중 은행 주택담보대출 금리가 보통 4%대라면, 신생아 특례대출은 조건만 잘 맞추면 1%대 최저 금리도 가능해요. 3억 원을 빌린다고 쳤을 때, 1년에 아끼는 이자만 해도 몇백만 원, 대출 기간 전체로 보면 거의 1억 원 가까운 돈을 아낄 수 있는 셈이죠.

신생아 특례대출 신청 자격 (기본)

- 👶 출산: 대출 신청일 기준으로 2년 이내에 출산한 무주택(또는 1주택) 가구. (2023년 1월 1일 이후 출생아부터 해당)💡 꿀팁: 임신 중인 태아는 안 되지만, 입양한 아이도 포함돼요!

- 🏠 주택: 전용면적 85㎡ 이하(읍/면은 100㎡), 집값 9억 원 이하인 집을 살 때.

- 💰 자산: 부부 합산 순자산이 4억 6,900만 원(2025년 기준, 매년 소폭 변동) 이하여야 해요.

2. 신생아 특례대출 소득 기준, 2026년에 이렇게 바뀌었어요! (핵심)

오늘의 하이라이트입니다. 작년까지만 해도 맞벌이 부부 합산 소득이 1억 3,000만 원을 넘으면 “탈락!”이었어요. 대기업 다니는 맞벌이 부부는 꿈도 못 꿨죠. 하지만 2026년, 이 기준이 파격적으로 올랐습니다.

① 소득 기준 대폭 상향 (1.3억 → 2.0억 → 2.5억)

❌ 기존: 부부 합산 연 소득 1.3억 원 이하

🔵 일반 완화: 부부 합산 연 소득 2.0억 원 이하

🔴 2025년 이후 출산 가구: 부부 합산 연 소득 2.5억 원 이하 (3년 한시적 적용)

즉, “남편 연봉 1억 + 아내 연봉 1억 = 합산 2억”이어도 이제는 신청할 수 있다는 뜻이에요! 사실상 대한민국 웬만한 직장인 맞벌이 부부는 다 들어온다고 보시면 됩니다. 이제 소득 때문에 혼인신고를 미루거나 대출을 포기할 필요가 없어진 거죠.

② 대출 한도는 얼마나?

- 최대 한도: 5억 원

- LTV(담보인정비율): 집값의 70% (생애 최초 주택 구매자는 80%)

- DTI(총부채상환비율): 60%

여기서 주의할 점은 DSR(총부채원리금상환비율) 규제는 적용받지 않고, 대신 DTI를 본다는 점이에요. DSR 때문에 대출이 막혔던 분들에게는 엄청난 희소식이죠!

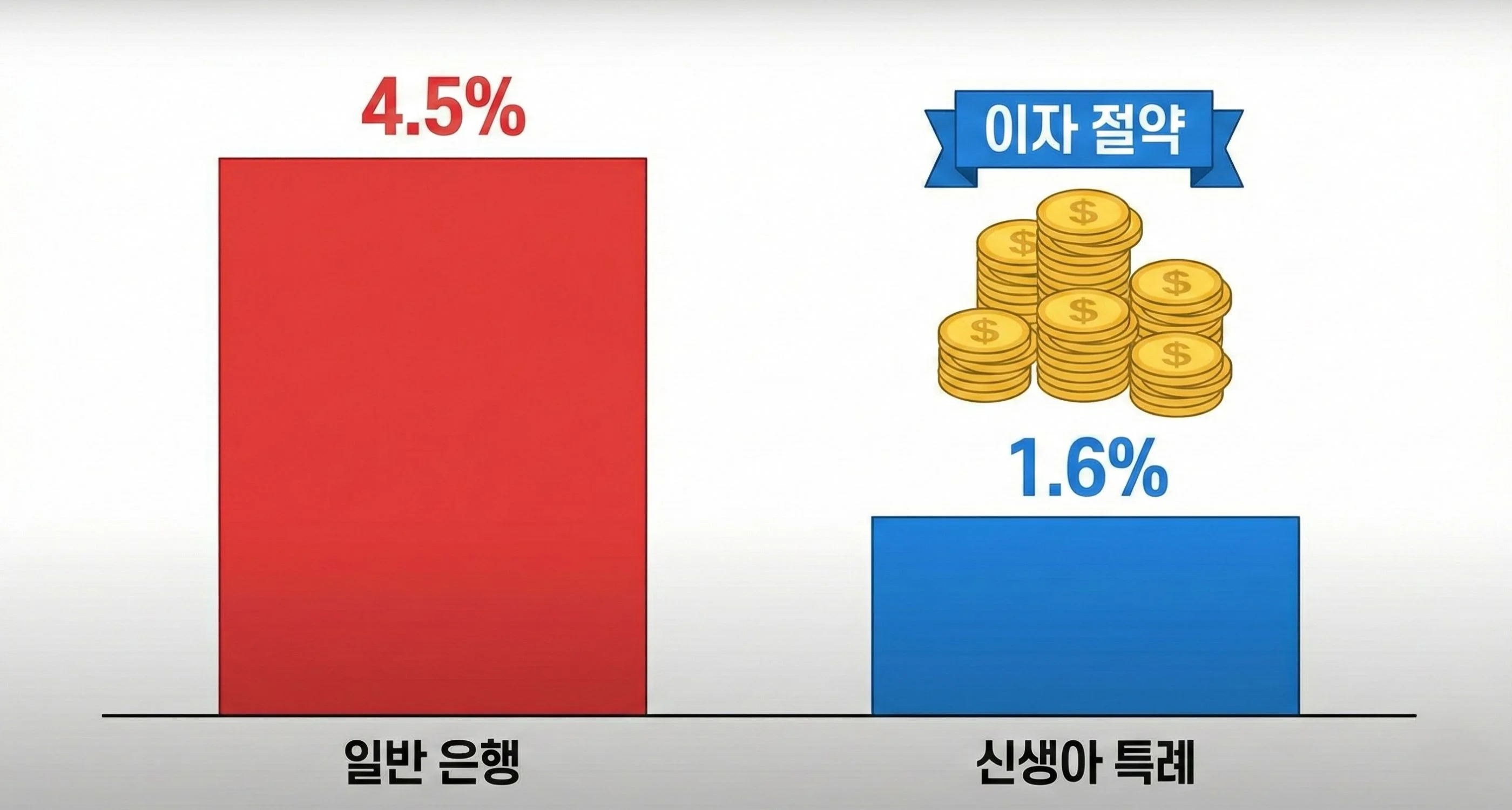

3. 신생아 특례대출 금리, 얼마나 싼가요? (시중 은행 비교)

“소득 기준 풀린 건 알겠는데, 금리가 진짜 싼가요?” 네, 정말 쌉니다. 시중 은행과는 비교가 안 돼요.

연 1.6% ~ 3.3% (특례 금리 적용 시)

여러분의 소득과 대출 기간(10년~30년)에 따라 금리가 달라지지만, 기본적으로 연 1.6%에서 최대 3.3% 사이로 결정됩니다. 지금 시중 은행 주담대 금리가 4% 초중반인 걸 감안하면, 최소 1% 포인트 이상 저렴하죠.

- 소득 8,500만 원 이하: 연 1.6% ~ 2.7%

- 소득 8,500만 원 초과: 연 2.7% ~ 3.3%

금리를 더 깎아주는 ‘우대 금리’ 치트키

여기서 끝이 아니에요. 추가로 금리를 더 깎을 수 있습니다.

- 청약 통장 가입 기간: 오래 가입했을수록 최대 0.5%p 할인

- 신규 분양 주택: 새 아파트 입주라면 0.1%p 할인

- 전자 계약: 부동산 전자 계약 시스템을 쓰면 0.1%p 할인

- 아이 더 낳으면?: 대출받고 나서 둘째, 셋째를 낳으면 1명당 0.2%p씩 추가 할인!

이걸 다 합치면 1% 초반대 금리도 꿈이 아닙니다. 요즘 같은 고금리 시대에 이건 정말 ‘돈 벌어다 주는 대출’이에요.

4. 신생아 특례대출 신청 방법, 어디서 하나요?

“조건 되니까 당장 신청할래요!” 마음 급한 성훈 님을 위해 신청 방법도 알려드릴게요. 은행 창구에 무작정 간다고 되는 게 아니에요.

① 온라인 신청 (기금e든든)

먼저 주택도시기금 사이트인 ‘기금e든든’에서 자격 심사를 받아야 해요. 여기서 “적격(합격)” 판정을 받아야 은행에 갈 수 있거든요.

② 오프라인 은행 방문

심사가 통과되면, 수탁 은행(우리, 국민, 신한, 농협, 하나 등)에 서류를 들고 방문하면 됩니다.

📂 필수 준비물

- 신분증, 주민등록등본/초본

- 출산 증명서 (가족관계증명서)

- 소득 증빙 서류 (원천징수영수증 등)

- 매매 계약서 (집 계약하고 가셔야 해요!)

5. 신생아 특례대출, 자주 묻는 질문 (FAQ)

Q. 전세 자금 대출도 되나요?

A. 네! 집 살 때(구입 자금) 뿐만 아니라 전세 들어갈 때(전세 자금)도 가능합니다. 전세는 보증금 5억 원 이하(수도권)일 때 최대 3억 원까지 빌려줍니다. 금리는 더 싸서 연 1.1% ~ 3.0% 수준이에요.

Q. 1주택자인데 갈아타기(대환) 되나요?

A. 가능합니다! 기존에 비싼 이자 내고 은행 대출을 쓰고 있었다면, 신생아 특례대출로 ‘대환(갈아타기)’ 할 수 있어요. 단, 1주택자여야 하고 기존 주택 담보 대출을 갚는 용도로만 가능합니다.

Q. 2023년에 낳은 아이는 안 되나요?

A. 아쉽게도 이 제도는 2023년 1월 1일 이후 출생아부터 적용됩니다. (정책 시행 시점에 따라 기준이 2년 이내로 정해졌어요.)

마무리하며: 아이가 복덩이네요!

자, 오늘은 2026년 가장 핫한 대출 상품, 신생아 특례대출에 대해 알아봤어요.

- 소득 기준: 부부 합산 2억 원(최대 2.5억)까지 OK!

- 금리: 최저 1%대 초저금리!

- 한도: 최대 5억 원까지!

과거에는 아이 낳으면 돈 들어갈 곳 많다고 걱정부터 했지만, 이제는 “아이가 태어나서 집을 싸게 샀네!”라고 말할 수 있게 되었어요. 우리 아이가 태어나자마자 효도를 하는 셈이죠?

조건에 해당하신다면 절대 놓치지 마시고, 꼭 신청해서 수천만 원의 이자를 아끼시길 바랍니다.

다음 시간에는 예고해 드린 대로 “2026년 서울 분양 최대어! 성수동 vs 여의도 재건축 일반분양 정보”로 돌아올게요. 우리 집 마련의 꿈, 마이홈 부동산 랩이 함께합니다!